锂电回收是实现新能源汽车产业链闭环的必要环节。其具备经济性及环保层面的双重意义,同时是国家战略层面可持续发展的重要一环,可有效减少我国对海外资源的依赖,是贯彻实现碳中和、碳达峰的必然选择。随着新能源汽车退役,我国多部门密集出台行业政策及法律法规、制定行业标准从而加速产业规范化,推动锂电回收市场蓬勃发展。

产业大趋势下,本研究报告旨在从产业链供需端、技术端、渠道端等多维度分析锂电回收赛道的机遇与挑战。

核心观点提炼

当前锂电回收市场处于爆发前夜,未来将释放千亿级市场机遇。

供需缺口长期存在,需要锂电回收进行资源补充;

政策:我国锂电回收相关政策不断成熟健全,发改委、工信部等政府部门陆续出台相关政策,从参与主体责任、产业链协同、技术开发、可再生资源比例等方面,完善锂电回收管理体系的建设。

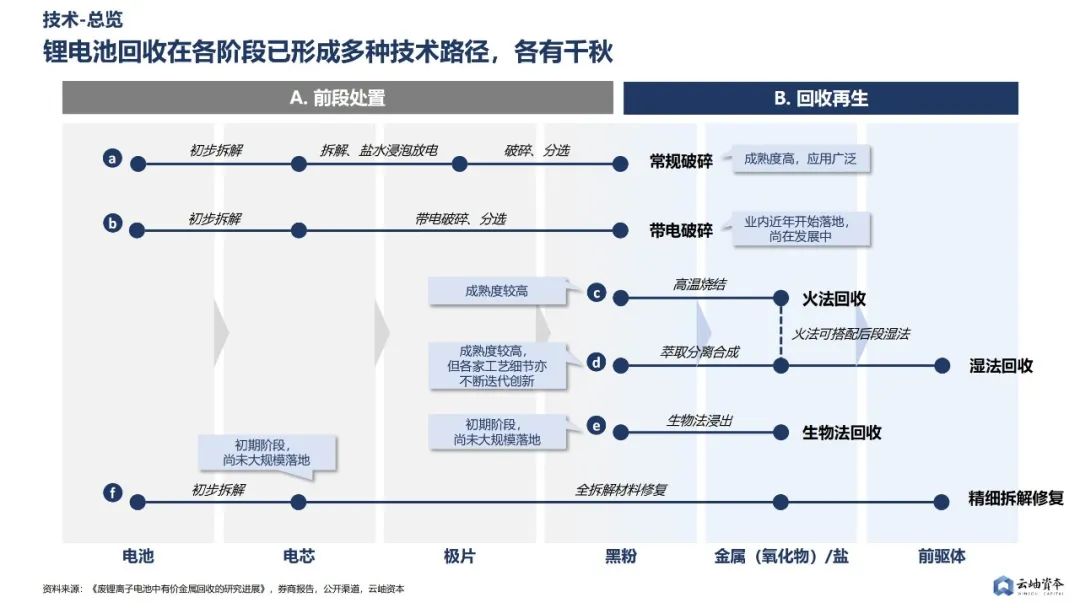

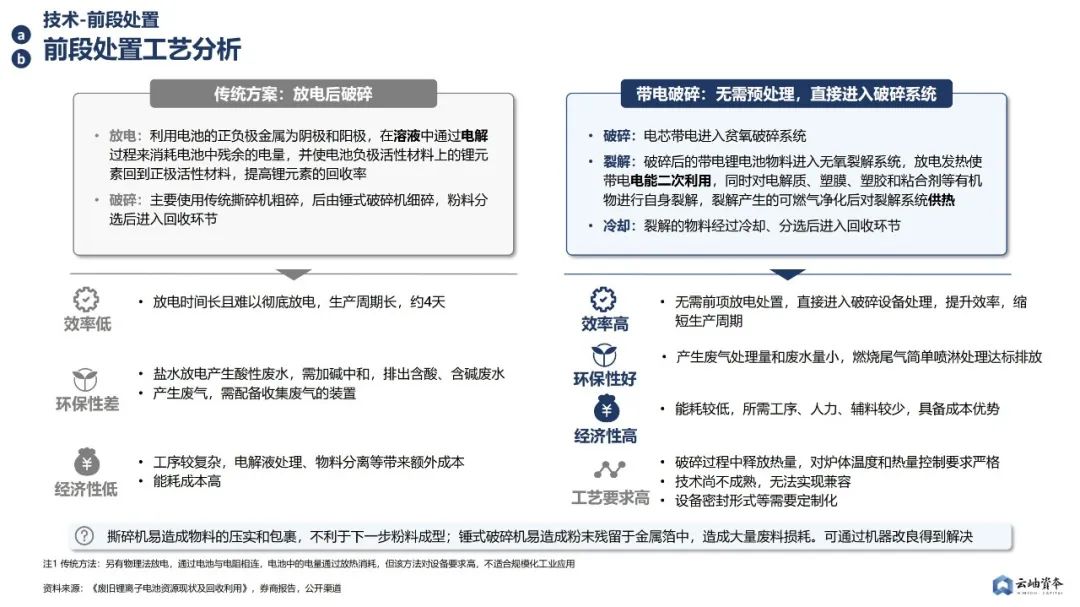

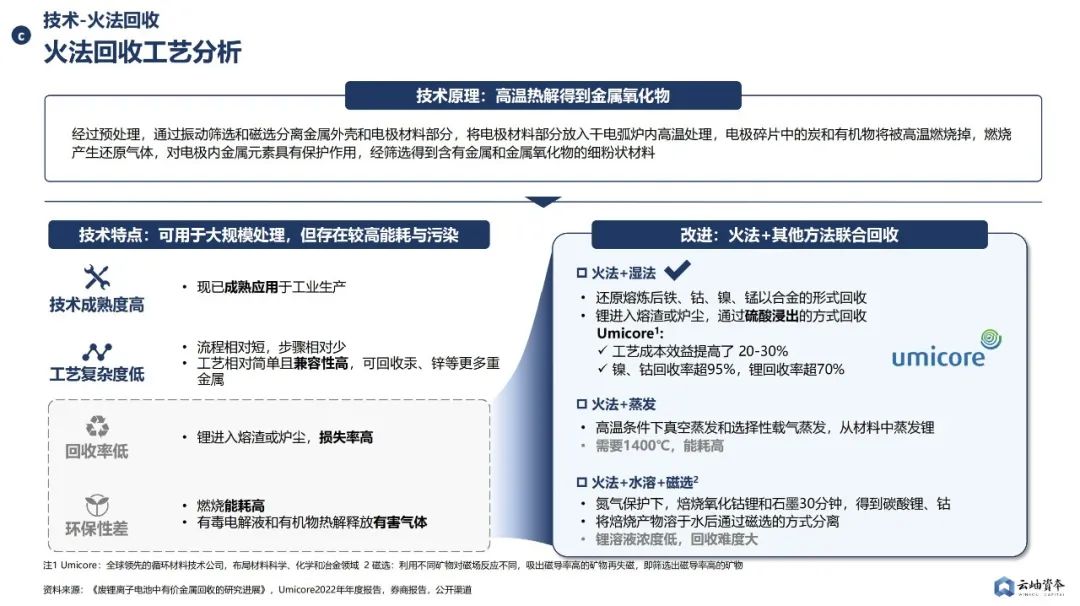

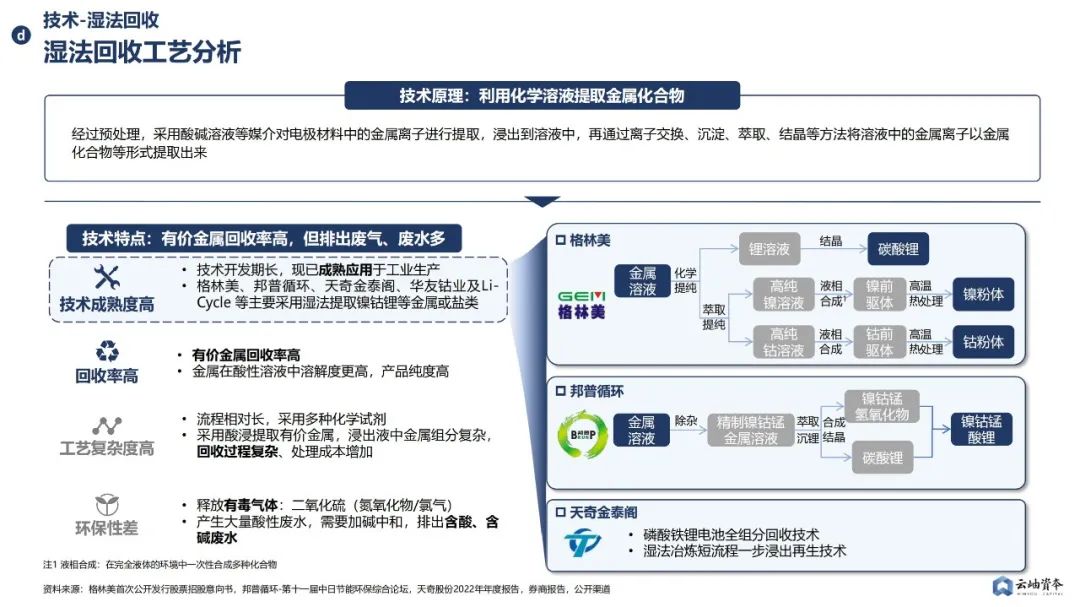

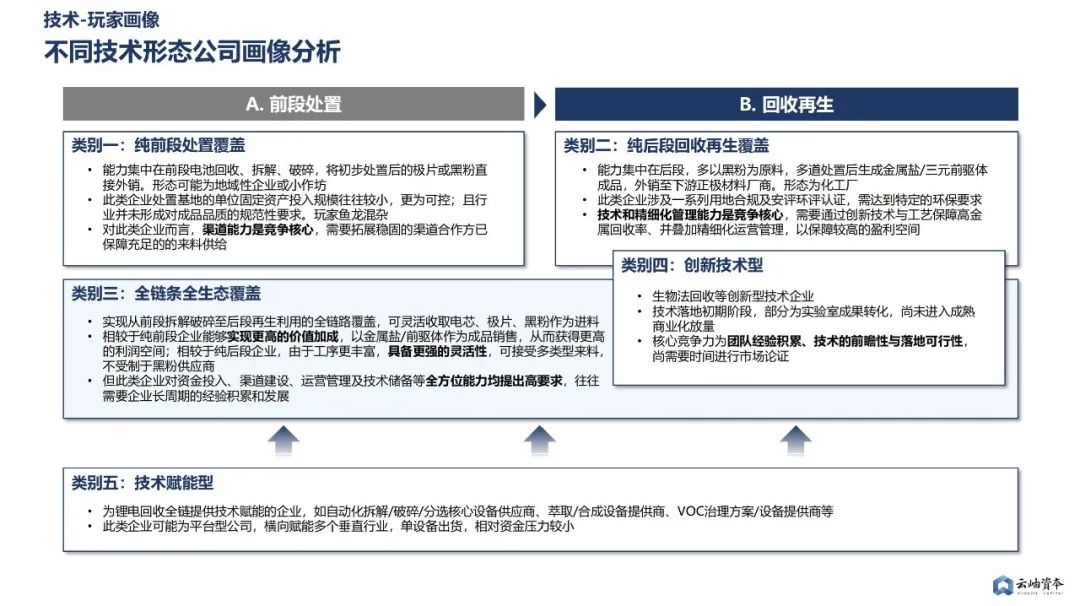

锂电回收玩家各有千秋,从覆盖流程(e.g. 前段处置、后段回收再生)和所选技术路径(e.g. 干/湿/火法等)等两个维度上可被分为五大类:纯前段处置覆盖、纯后段回收再生覆盖、全链条全生态覆盖、创新技术型、技术赋能型等。

相比于纯前段、纯后段企业,全链条全生态覆盖型公司产品附加值高、利润空间大,且丰富的工序使其灵活性更强,受约束较小;

但全生态覆盖型公司同样需满足资金能力、渠道能力、运营能力及技术储备的高要求,难度较大。

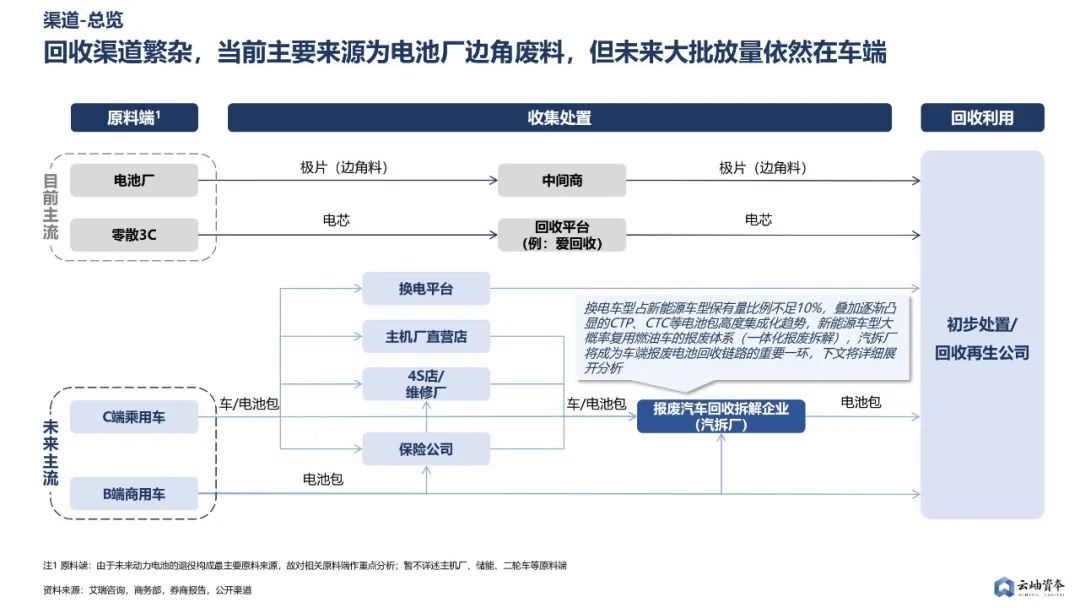

锂电回收渠道繁杂,虽然当前主要来源为电池厂边角废料,但未来大批放量依然在车端,企业应未雨绸缪。

渠道建设并非一蹴而就,锂电回收企业应未雨绸缪,前置预判各类渠道、展开和各类合作方的沟通洽谈,并针对性建立自身优势;

换电车型占新能源车型保有量比例不足10%,叠加逐渐凸显的CTP、CTC等电池包高度集成化趋势,新能源车型大概率复用燃油车的报废体系(一体化报废拆解),汽拆厂将成为车端报废电池回收链路的重要一环;

整个退役电池循环体系在未来都将面临规范化问题,白名单资质回收企业在行业启蒙期奠定了正规渠道与技术路径,也为企业回收行业的地位埋下了基石。

未来展望

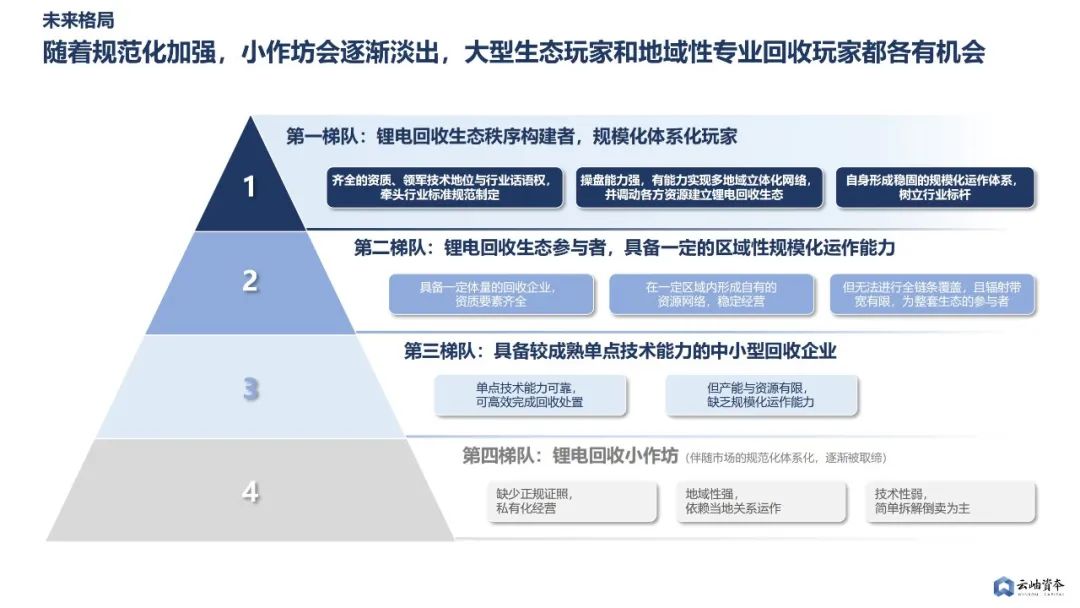

随着规范化加强,小作坊会逐渐淡出,大型生态玩家和地域性专业回收玩家都各有机会;

头部锂电回收玩家“五位一体”能力模型:产能、资质、渠道、技术、客户缺一不可。

01 供需篇

镍、钴、锂是锂电池的核心金属资源。尽管金属价格短期波动,但长期来看,最终将与供给和需求的关系适配。从供给的角度,三种核心资源均具有储量有限、开采难度高、进口存在风险的问题,锂电回收、资源再生利用具备缓解供需不匹配的战略意义。

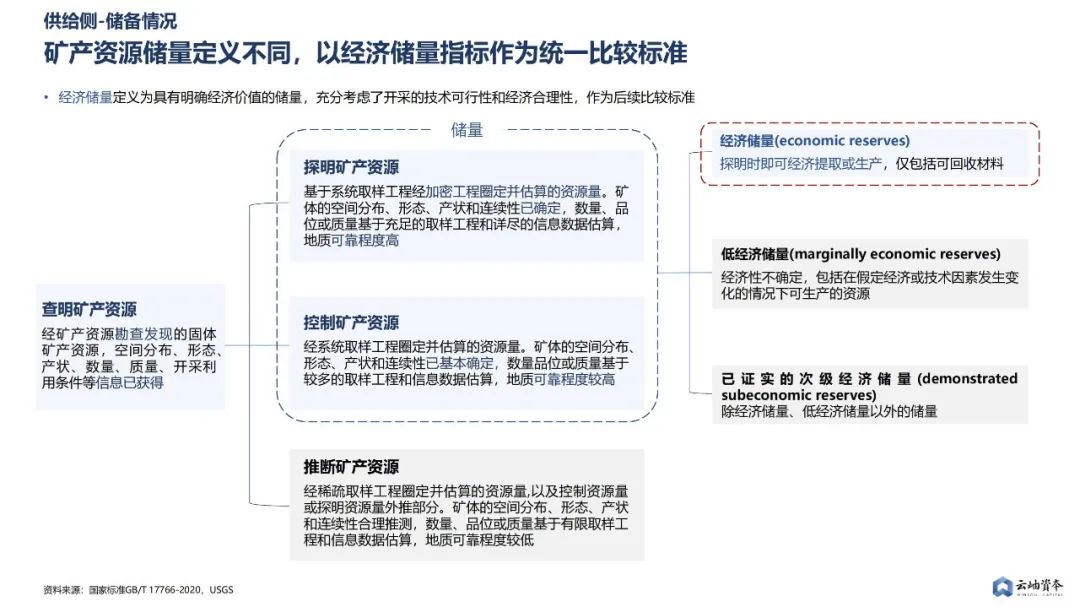

参照我国国家标准与USGS标准,查明矿产资源依据资源量估算、矿体信息的精度与地质的可靠程度,分为探明矿产资源、控制矿产资源与推断矿产资源,前两者合称为储量。储量依据其经济性,分为经济储量、低经济储量与已证实的次级经济储量。由于与开采后投入的商业活动有关,考虑投产比情况,以经济储量(探明时即可经济提取或生产且仅包括可回收材料的储量)作为后续比较标准。

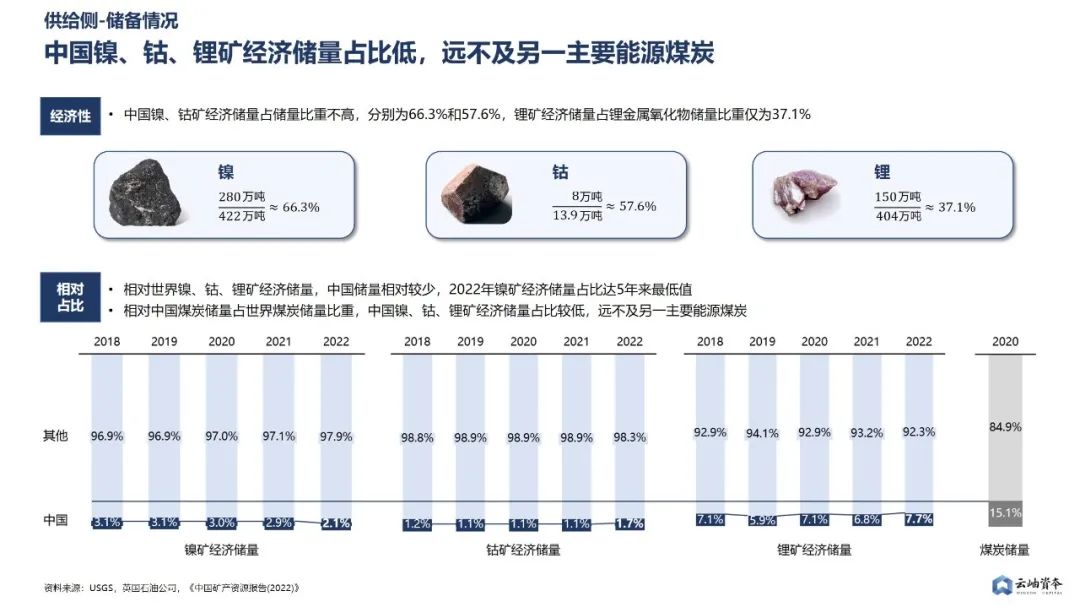

根据《中国矿产资源报告》,我国镍、钴、锂矿经济性不高,经济储量占储量比重分别为66%、58%和37%。而从全球维度资源分布来看,镍、钴、锂矿经济储量展全球比重仅不足10%,相比于传统能源煤炭储量在世界煤炭储量的占比15.1%依然存在较大差距。2018-2022年间,镍矿经济储量占比从3.1%下降至2.1%,钴矿经济储量占比虽有增长但仍不足2%,锂矿经济储量占比小幅上升。

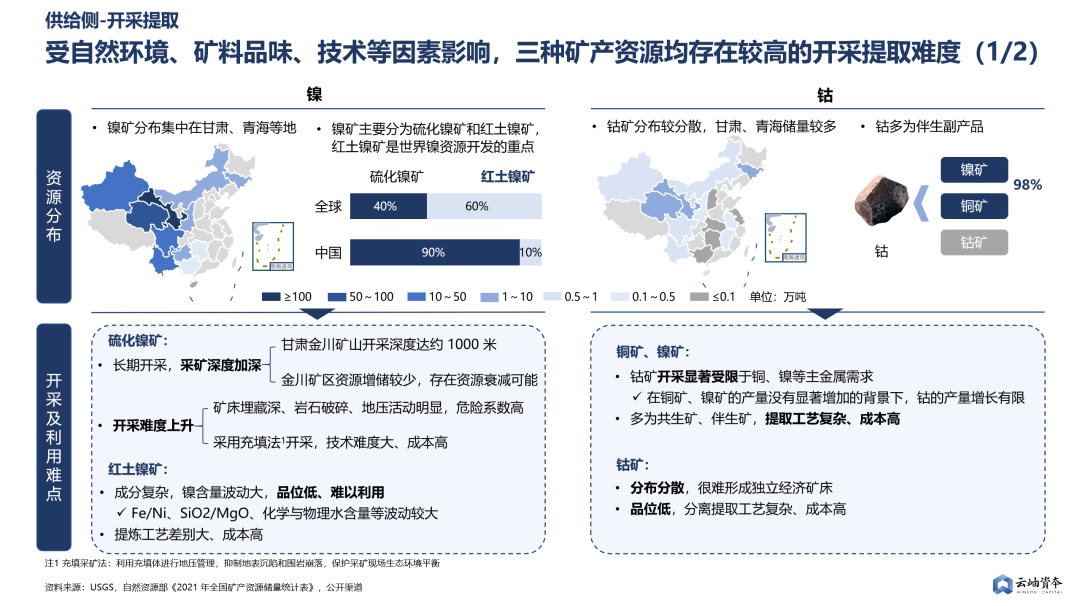

镍、钴、锂矿多分布在开采难度较高或受环保问题约束的环境,开发难度较高,且低品位矿产对提取工艺要求高。

以钴矿为例:

钴矿分布较分散,难以形成独立矿床;

多为伴生矿、共生矿,提取工艺复杂、成本高。

以锂矿为例:

我国锂矿以卤水型锂矿为主,多分布在青海、西藏,盐湖地区地理条件恶劣、交通运输困难且自然保护区多,制约矿产开发;

盐湖锂杂质多,具有高镁锂比,而镁锂因化学性质类似较难分离,加大提取难度。

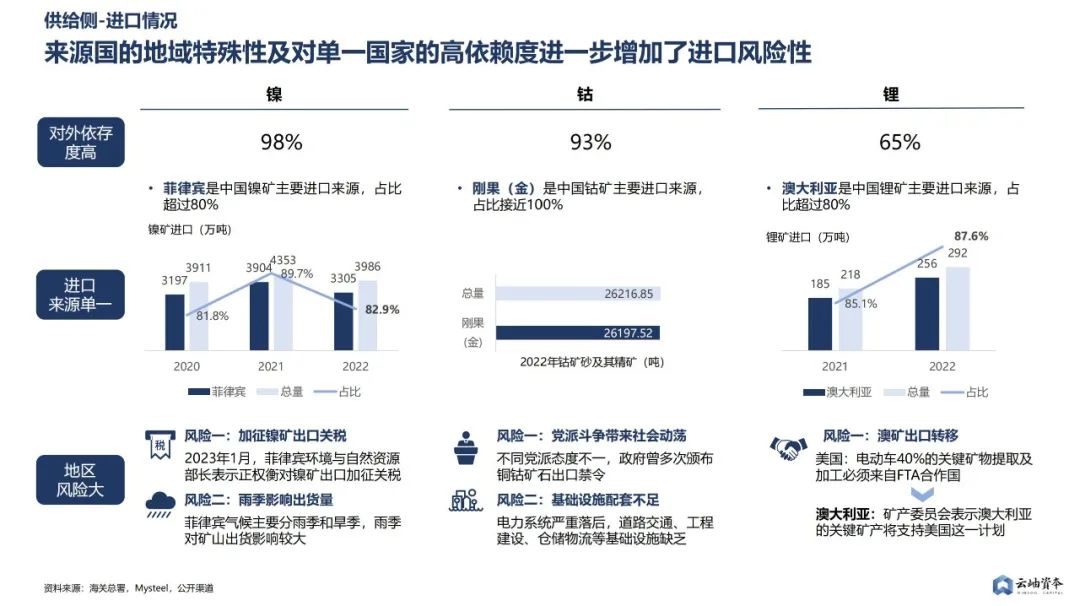

镍、钴、锂在进口供给方面存在对外依存度高、来源单一、进口国地域风险大的问题。

以镍矿为例:

其对外依存度高达98%,其中超过80%的进口镍矿来自菲律宾;

菲律宾拟对镍矿出口加征关税,且该地区雨季对矿山出货影响大,或将影响未来镍矿供给。

以钴矿为例:

其对外依存度高达93%,几乎全部从刚果(金)进口;

刚果(金)各党派对钴矿出口态度不一,政府曾多次颁布出口禁令,且该地区基础配套设施严重不足,开采、运输矿料难度高,供给稳定性不足。

从需求端来看,锂电需求主要受持续增长的动力电池、储能需求及稳定的3C、消费类电子需求推动,长期持续扩张。“双碳”政策及能源转型战略助推新能源汽车及储能系统需求大幅增长,而锂电池特性满足该领域工作需求,占据主导地位;消费电子市场将随经济回暖而复苏,拉动消费类锂电池需求稳定增长。到2025年,我国锂电池需求量预计达603GWh,全球锂电池需求量预计达1033GWh。

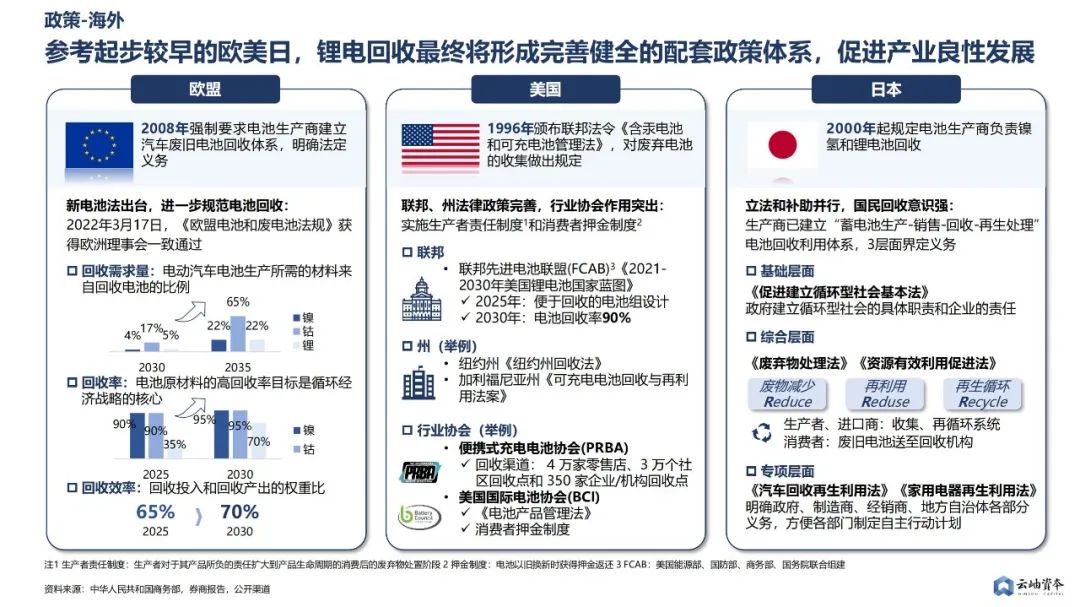

政策端,海内外各国政策大力推动锂电回收产业发展,推进健全政策体系的建立。海外锂电回收起步较早,我国政策于2010年后开始发力,多部门、多维度规范锂电池回收,促进产业体系化发展。

参照欧盟、美国、日本经验,其于 2000年前后颁布法令、法规,此后的一系列政策大多从锂电回收参与主体、各级政府与机构责任、地方关系、回收率等维度约束产业发展,形成较完善的配套政策体系。

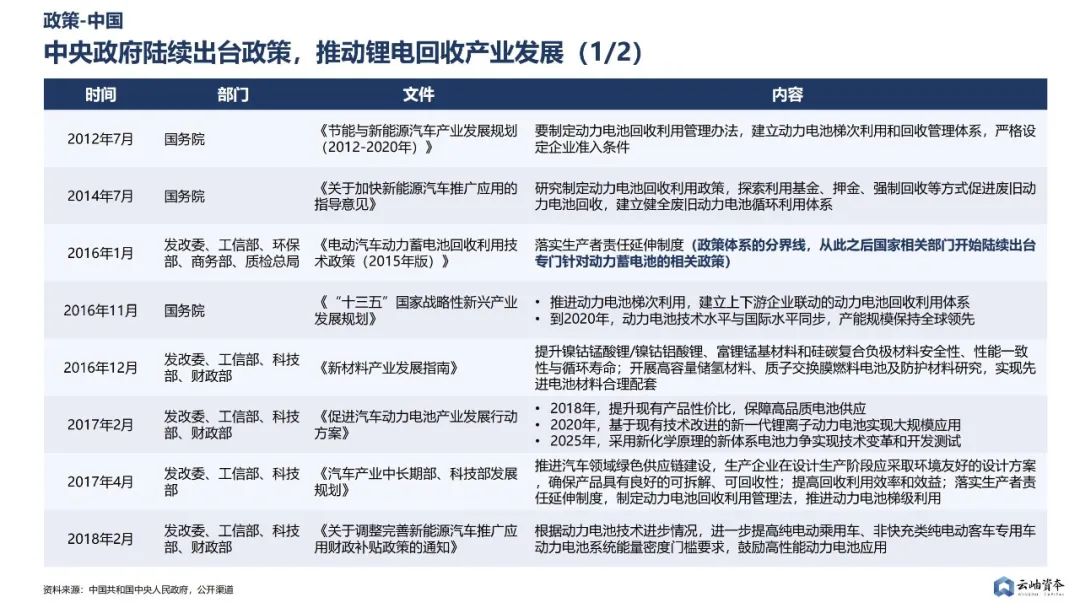

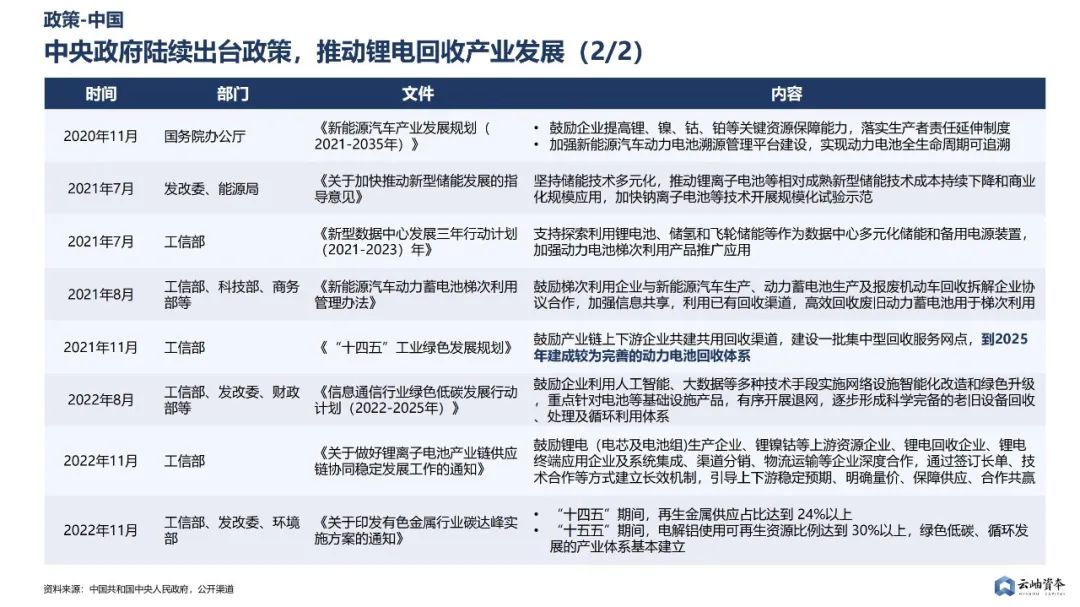

国内政策体系也在不断发展。自2012年国务院提出建立动力电池梯次利用和回收管理体系,发改委、工信部等政府部门陆续出台相关政策,从参与主体责任、产业链协同、技术开发、可再生资源比例等方面,完善锂电回收管理体系的建设。

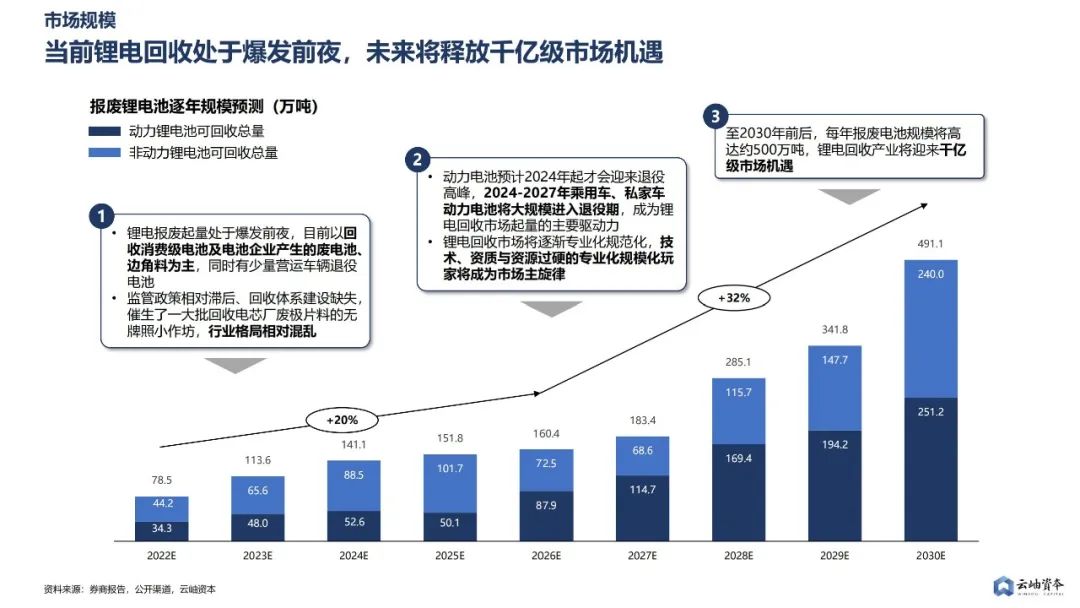

从电池废料来源来看,当前仍以回收消费级电池及电池厂生产过程中的边角料为主。据预测,锂电回收将于2025年前后迎来爆发,该时期将迎来乘用车、私家车动力电池退役潮,驱动锂电回收市场大规模起量。到2030年前后,年报废锂电池将达500万吨,打开千亿级锂电回收市场。锂电回收产业相关玩家应当在产能、技术、运营管理和渠道方面形成前瞻性布局。

02 技术篇

锂电回收玩家各有千秋,从覆盖流程(e.g. 前段处置、后段回收再生)和所选技术路径(e.g. 干/湿/火法等)等两个维度上可被分为五大类:纯前段处置覆盖、纯后段回收再生覆盖、全链条全生态覆盖、创新技术型、技术赋能型等。

按照技术形态可将公司分为五种类型,全链条全生态覆盖型公司价值最高、难度最大。纯前端处置覆盖型公司与纯后段回收再生覆盖型公司正向全链条全生态覆盖型公司转型,但面临不同难题,前者相对后者的难度更低。

纯前端处置覆盖型公司向下游开拓主要面临技术路径不同、导入慢的问题。后端再生与前端的回收、拆解、破碎技术差异大,拟向后端开拓的前端公司需进行新的技术与人才储备。且其客户结构将发生改变,直接对接材料终端,而材料终端客户看重稳定性和产能规模,合作困难,前期客户有限且多以中小客户为主。全新的技术储备与前期有限的客户导致公司起量慢、导入慢,通过以价换量的方式打开市场,短期很难实现现金流正向循环。

纯后端回收再生覆盖型公司转型主要面临渠道问题。其将与上游供应商竞争,前期供应链不稳定,且供应链延伸将导致资金占用提升、生产周期延长,对企业的资金能力提出更高要求。

全链条全生态覆盖型公司产品附加值高、利润空间大,且丰富的工序使其灵活性更强,受约束较小。但其同样需满足资金能力、渠道能力、运营能力及技术储备的高要求,难度较大。

03 渠道篇

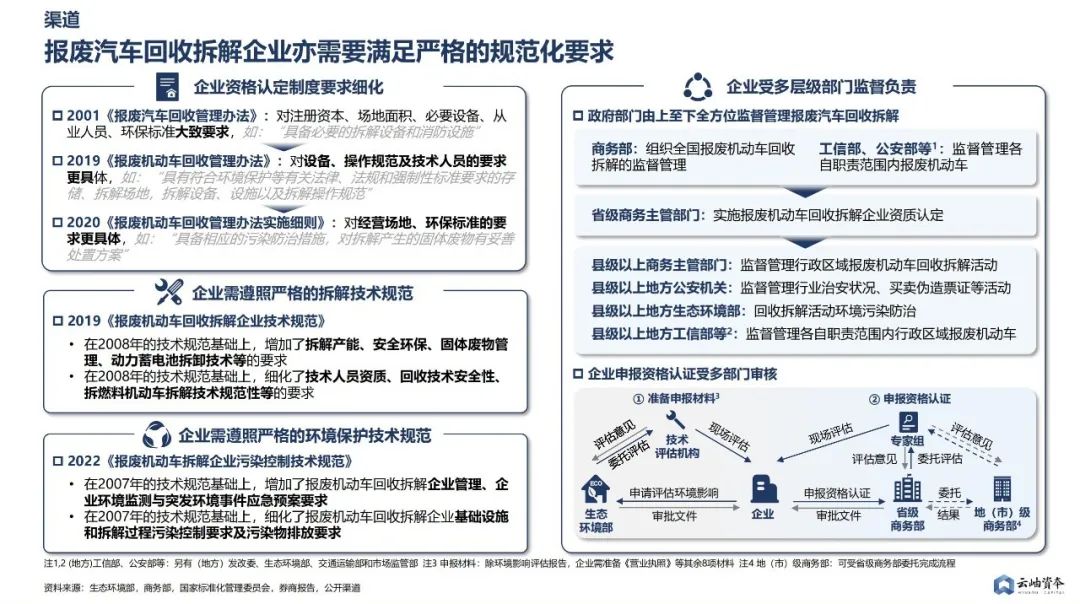

如上文所述,锂电回收将迎来高峰期。在此之前,电池回收多来自电池厂废料及消费类电子产品,且存在大量中间商、地方关系与小作坊。随着未来C端乘用车及B端商用车的大规模退役,该渠道将成为未来主流。虽然报废电池包或报废车辆将流向不同平台,但报废汽车回收拆解企业是渠道上至关重要的一环,且有明确的政策监管。因此,报废汽车回收拆解企业是锂电回收产业链各方玩家需要重点关注的。

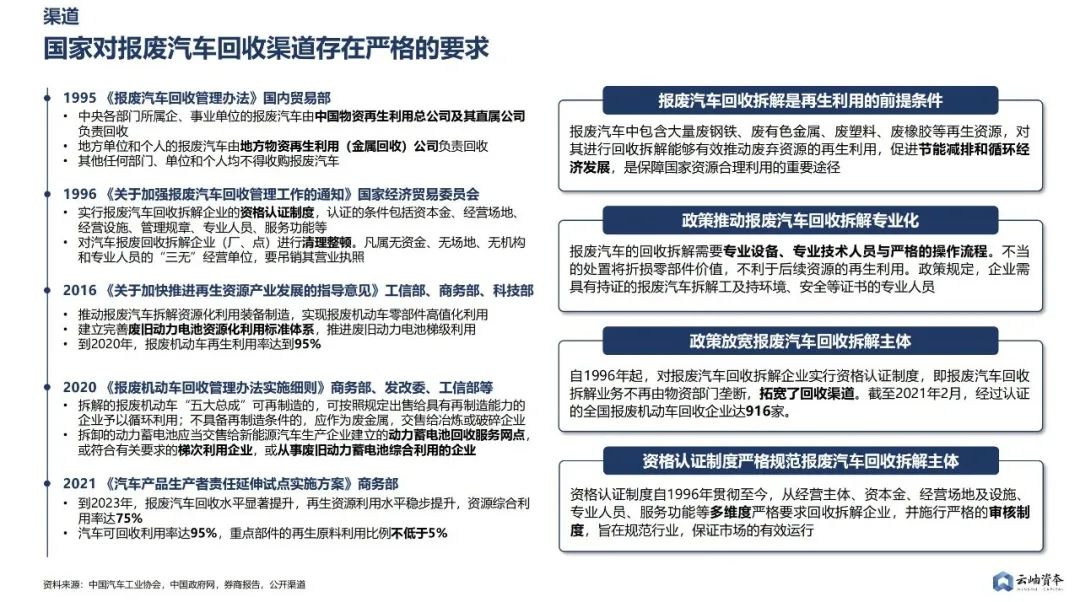

我国政府从1980年起初步规范报废汽车回收手续,逐步放宽回收主体,但始终强调回收主体的专业性和和合规性,规范化报废汽车回收渠道。

报废汽车回收拆解企业的资质、拆解技术、环境保护技术受到严格规范,同时受多政府部门监督负责,行业合规性强,具有较高的准入门槛,并非新玩家能迅速切入的。

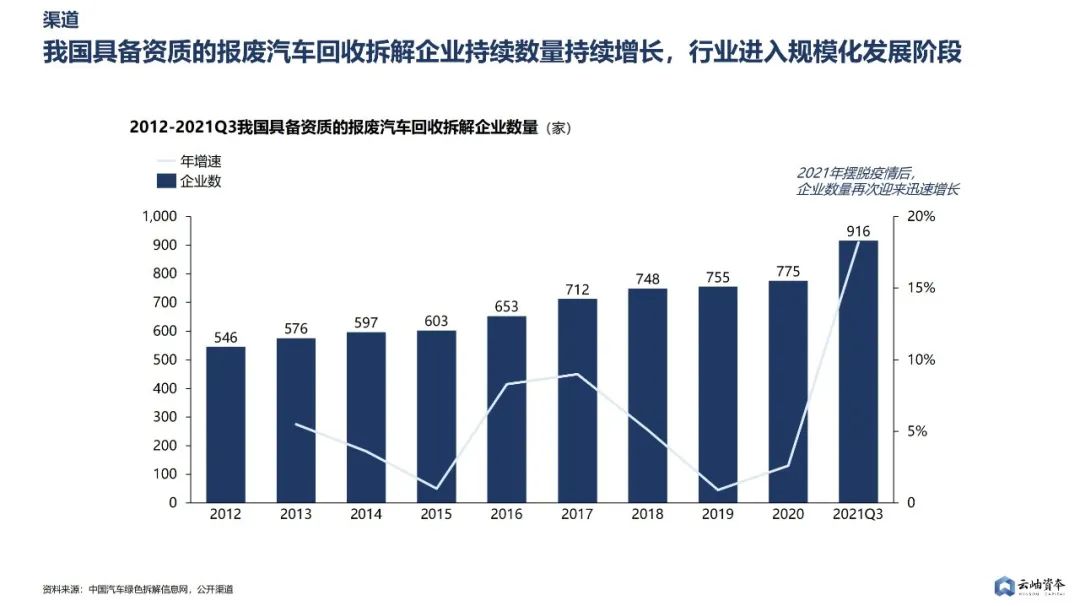

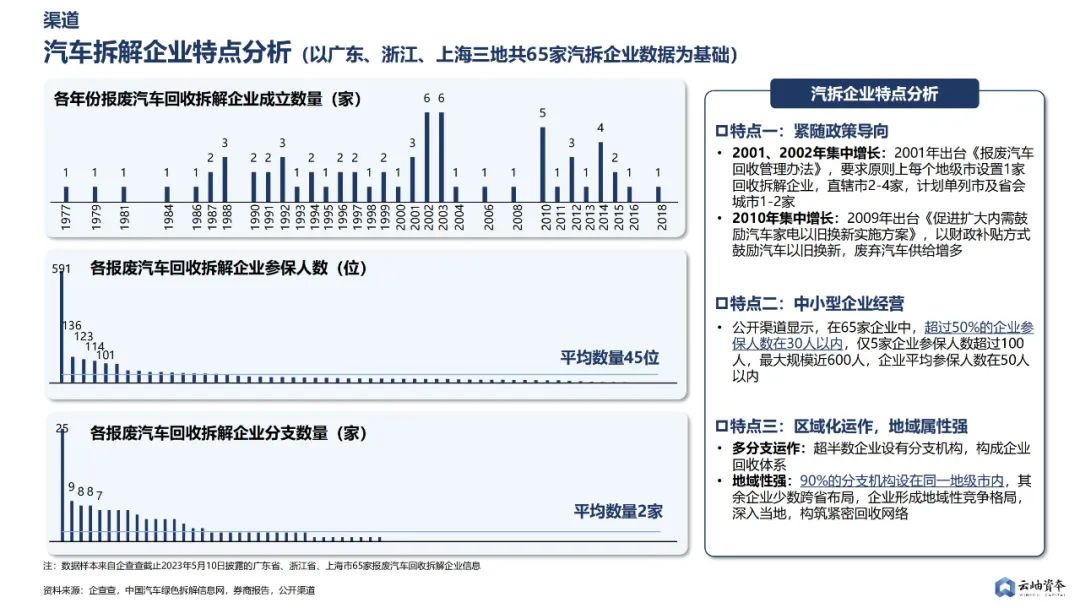

报废汽车拆解企业特点:紧随政策导向集中增长、中小型企业经营、地域属性强。由此可见,形成区域性的关系网络、交通网络覆盖,并获得相关资质是汽拆经营的重点,相比于“大而全”,更多为“小而精”。

04 未来展望篇

我们判断未来的锂电回收市场格局可能主要存在三类玩家。 随着规范化加强,小作坊会逐渐淡 出,大型生态玩家和地域性专业回收玩家都各有机会。 锂电回收对资产投入、运营管理、人员招募和资源网络搭建都存在较高的要求,大部分玩家可能都具备较强的地域属性 ,但其中也不乏具备充足资金支持、体系化管理经验的头部企业成为锂电回收生态秩序的构建者。

我们认为在锂电回收行业抢占头部地位,核心需要企业建立“五位一体”的能力体系,缺一不可:

资源(渠道):通过过硬的技术储备与资质背书,获得电池厂、车厂等机构信任,建立长期稳定合作关系,获得报废锂电池用以回收;

技术(成本与毛利控制):若企业能独创核心技术,实现更大比例、更高效率的锂电池回收,则将获得更高的毛利空间、受行业波动影响更小、相较其他对手拥有更强的抗周期性;

产品与客户:回收料生产的电池材料能否保证高品质、是否受到行业头部客户认可、并进入高端应用场景(e.g.动力电池等)将成为各公司的核心差异,进而影响下一步客户开拓与业务发展;

产能(规模化壁垒):报废锂电池总量未来预期持续高增长,而产能释放需要数年的研发、建设等待期,企业需要进行前瞻性布局,形成规模化壁垒,从而确保未来能迅速以大规模产能满足市场需求;

资质:未来的锂电回收渠道纷繁复杂,报废电池体量提高后,更多厂商愿意合作强合规性、规模化运作的正规回收企业,白名单背书具有重要参照意义。

本文来自微信公众号“云岫资本”(ID:winsoulcapital),作者:李绍伦 吴逾风 张睿琦 云岫资本智能制造组